全面營(yíng)改增新政的要點(diǎn)解析��、政策評(píng)論及實(shí)施建議

上海德勤稅務(wù)師事務(wù)所

背景

2012年1月����,上海率先在交通運(yùn)輸業(yè)和現(xiàn)代服務(wù)業(yè)進(jìn)行營(yíng)改增試點(diǎn),目前營(yíng)改增已經(jīng)推進(jìn)到全國(guó)范圍��,覆蓋的行業(yè)也已擴(kuò)展到鐵路運(yùn)輸和郵電通信業(yè)���。到目前為止,只有建筑業(yè)����、房地產(chǎn)業(yè)�����、金融業(yè)和生活服務(wù)業(yè)這四大行業(yè)仍在營(yíng)業(yè)稅的范圍內(nèi)。3月17日�����,國(guó)務(wù)院常務(wù)會(huì)議審議通過了全面推開營(yíng)改增試點(diǎn)方案���,明確自2016年5月1日起,將上述四大行業(yè)納入試點(diǎn)范圍����。自此���,現(xiàn)行營(yíng)業(yè)稅納稅人將全部改征增值稅���。

隨著建筑業(yè)��、金融業(yè)、房地產(chǎn)業(yè)和生活服務(wù)業(yè)被納入增值稅范疇����,歷時(shí)四年多的營(yíng)改增試點(diǎn)終于進(jìn)入收官階段�����。雖然試點(diǎn)改革的最終完成將以未來增值稅立法作為標(biāo)志,但隨著最后四大行業(yè)納入增值稅范圍��,這將結(jié)束營(yíng)業(yè)稅和增值稅同時(shí)并存�����,提供服務(wù)和銷售貨物適用不同流轉(zhuǎn)稅的局面,從而打通增值稅抵扣鏈條�����,消除供應(yīng)鏈中的重復(fù)征稅�,這在中國(guó)流轉(zhuǎn)稅發(fā)展歷史上無疑具有劃時(shí)代的意義。

文件要點(diǎn)

36號(hào)文明確規(guī)定����,從2016年5月1日開始�����,建筑業(yè)�����、房地產(chǎn)業(yè)、金融業(yè)和生活服務(wù)業(yè)將征收增值稅?�,F(xiàn)行的營(yíng)改增試點(diǎn)基礎(chǔ)性文件《關(guān)于將鐵路運(yùn)輸和郵政業(yè)納入營(yíng)業(yè)稅改征增值稅試點(diǎn)的通知》(財(cái)稅2013[106]號(hào))也將自5月1日起廢止�����。

36號(hào)文的結(jié)構(gòu)與106號(hào)文相同���,其中包含四個(gè)附件:

附件1 -《營(yíng)業(yè)稅改征增值稅試點(diǎn)實(shí)施辦法》

附件2 -《營(yíng)業(yè)稅改征增值稅試點(diǎn)有關(guān)事項(xiàng)的規(guī)定》

附件3 -《營(yíng)業(yè)稅改征增值稅試點(diǎn)過渡政策的規(guī)定》

附件4 -《跨境應(yīng)稅行為適用增值稅零稅率和免稅政策的規(guī)定》

36號(hào)文對(duì)營(yíng)改增的相關(guān)規(guī)則進(jìn)行了明確�����,并對(duì)過去試點(diǎn)中出現(xiàn)的一些未予明確事項(xiàng)作出了澄清。以下我們逐一介紹其中的重要內(nèi)容�����。

1.?納稅人

在中華人民共和國(guó)境內(nèi)銷售服務(wù)、無形資產(chǎn)或者不動(dòng)產(chǎn)的單位和個(gè)人為增值稅納稅人�����。

2.?征稅范圍

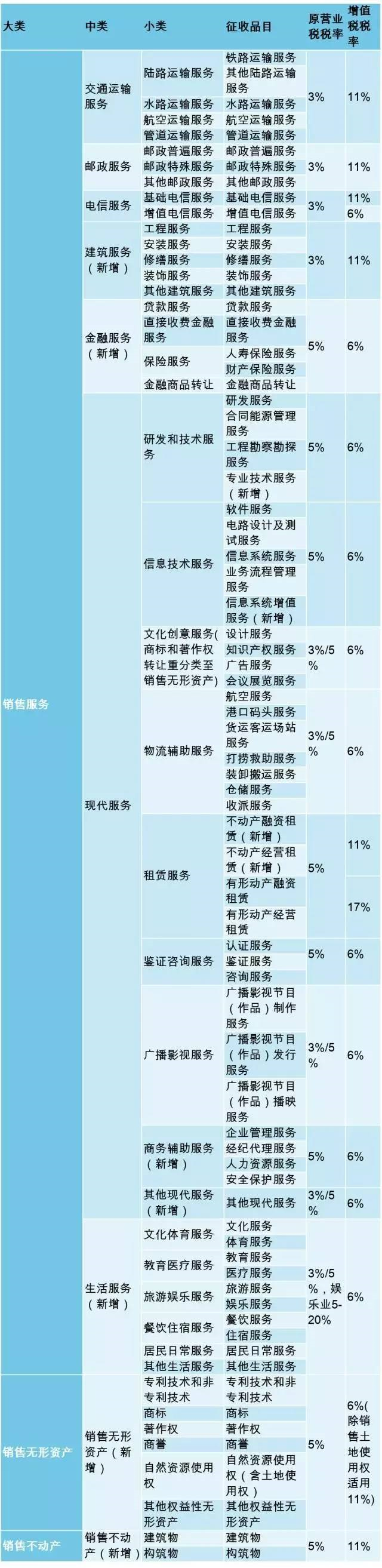

a.?稅目分類

根據(jù)《銷售服務(wù)、無形資產(chǎn)����、不動(dòng)產(chǎn)注釋》,增值稅應(yīng)稅行為被分為三個(gè)大類:

銷售服務(wù)

銷售無形資產(chǎn)

銷售不動(dòng)產(chǎn)

其中��,銷售無形資產(chǎn)和不動(dòng)產(chǎn)是這次新增的兩個(gè)大類。每個(gè)大類會(huì)再作細(xì)分�����,例如銷售服務(wù)細(xì)分為七個(gè)類別:

交通運(yùn)輸服務(wù)

郵政服務(wù)

電信服務(wù)

建筑服務(wù)

金融服務(wù)

現(xiàn)代服務(wù)

生活服務(wù)

其中����,建筑服務(wù)、金融服務(wù)和生活服務(wù)是這次新增的分類��。

除此以外�����,36號(hào)文對(duì)部分原有分類也進(jìn)行了調(diào)整(例如,原歸入現(xiàn)代服務(wù)業(yè)中文化創(chuàng)意服務(wù)的商標(biāo)和著作權(quán)轉(zhuǎn)讓被歸入銷售無形資產(chǎn)大類)�。各稅目的注釋也在原有的營(yíng)改增試點(diǎn)規(guī)定和營(yíng)業(yè)稅規(guī)定的基礎(chǔ)上做了擴(kuò)充——值得注意的是�����,新版注釋對(duì)無形資產(chǎn)進(jìn)行了更加寬泛的定義�����,連鎖經(jīng)營(yíng)權(quán)��、會(huì)員權(quán)、網(wǎng)絡(luò)游戲虛擬道具����、域名等資產(chǎn)的出售也被明確納入增值稅范疇�����。具體的稅目分類請(qǐng)參見本文附件。

b.?“境內(nèi)”的界定

在境內(nèi)銷售服務(wù)�����、無形資產(chǎn)或者不動(dòng)產(chǎn)���,是指:

1)?服務(wù)(租賃不動(dòng)產(chǎn)除外)或者無形資產(chǎn)(自然資源使用權(quán)除外)的銷售方或者購(gòu)買方在境內(nèi)�;

2)?所銷售或租賃的不動(dòng)產(chǎn)在境內(nèi)��;

3)?所銷售自然資源使用權(quán)的自然資源在境內(nèi)��;

4)?財(cái)政部和國(guó)家稅務(wù)總局規(guī)定的其他情形。

36號(hào)文同時(shí)規(guī)定��,下列情形不屬于在境內(nèi)銷售服務(wù)或者無形資產(chǎn):

1)?境外單位或者個(gè)人向境內(nèi)單位或者個(gè)人銷售完全在境外發(fā)生的服務(wù)��;

2)?境外單位或者個(gè)人向境內(nèi)單位或者個(gè)人銷售完全在境外使用的無形資產(chǎn)��;

3)?境外單位或者個(gè)人向境內(nèi)單位或者個(gè)人出租完全在境外使用的有形動(dòng)產(chǎn);

4)?財(cái)政部和國(guó)家稅務(wù)總局規(guī)定的其他情形�。

c.?不征增值稅項(xiàng)目

36號(hào)文規(guī)定以下為不征增值稅項(xiàng)目:

1)?根據(jù)國(guó)家指令無償提供的鐵路運(yùn)輸服務(wù)����、航空運(yùn)輸服務(wù)���,屬于符合相關(guān)規(guī)定的用于公益事業(yè)的服務(wù)��;

2)?存款利息��;

3)?被保險(xiǎn)人獲得的保險(xiǎn)賠付��;

4)?房地產(chǎn)主管部門或者其指定機(jī)構(gòu)���、公積金管理中心��、開發(fā)企業(yè)以及物業(yè)管理單位代收的住宅專項(xiàng)維修基金;

5)?在資產(chǎn)重組過程中��,通過合并�����、分立、出售����、置換等方式、將全部或者部分實(shí)物資產(chǎn)以及與其相關(guān)聯(lián)的債權(quán)�����、負(fù)債和勞動(dòng)力一并轉(zhuǎn)讓給其他單位和個(gè)人�,其中涉及的不動(dòng)產(chǎn)����、土地使用權(quán)轉(zhuǎn)讓行為��。

3.?稅率和征收率

36號(hào)文規(guī)定了6%�、11%和17%三檔稅率以及零稅率�,具體適用如下列示�����。征收率一般為3%�,主要適用于小規(guī)模納稅人���。

6%:提供增值電信服務(wù)��、金融服務(wù)�、現(xiàn)代服務(wù)和生活服務(wù)�,銷售土地使用權(quán)以外的無形資產(chǎn)

11%:提供交通運(yùn)輸�、郵政���、基礎(chǔ)電信、建筑���、不動(dòng)產(chǎn)租賃服務(wù)��,銷售不動(dòng)產(chǎn)�����,轉(zhuǎn)讓土地使用權(quán)

17%:提供有形動(dòng)產(chǎn)租賃服務(wù)

零稅率:境內(nèi)單位和個(gè)人發(fā)生的特定跨境應(yīng)稅行為

4.?計(jì)稅方法

a.?銷售額

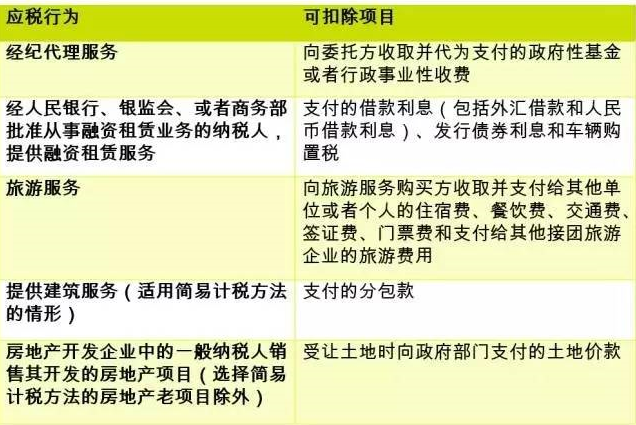

納稅人的銷售額通常按納稅人發(fā)生應(yīng)稅行為取得的全部?jī)r(jià)款和價(jià)外費(fèi)用確定�。但36號(hào)文規(guī)定,在一些特殊情形下���,納稅人可以從全部?jī)r(jià)款中扣除特定項(xiàng)目以確定銷售額,例如:

b.?兼營(yíng)和混合銷售

36號(hào)文延續(xù)了106號(hào)文有關(guān)兼營(yíng)業(yè)務(wù)的規(guī)定���,即納稅人兼營(yíng)銷售貨物���、加工修理修配勞務(wù)�����、服務(wù)��、無形資產(chǎn)或者不動(dòng)產(chǎn)適用不同稅率或者征收率的��,應(yīng)當(dāng)分別核算適用不同稅率或者征收率的銷售額����;未分別核算銷售額的����,從高適用稅率或征收率�����。

與此同時(shí)��,36號(hào)文對(duì)混合銷售作出了規(guī)定:一項(xiàng)銷售行為如果既涉及服務(wù)又涉及貨物,為混合銷售�。從事貨物的生產(chǎn)�����、批發(fā)或者零售�����,或以前述經(jīng)營(yíng)業(yè)務(wù)為主的單位和個(gè)體工商戶的混合銷售行為��,按照銷售貨物繳納增值稅;其他單位和個(gè)體工商戶的混合銷售行為�����,按照銷售服務(wù)繳納增值稅�。

c.?進(jìn)項(xiàng)稅額

不得抵扣的進(jìn)項(xiàng)稅額——在106號(hào)文原有規(guī)定的基礎(chǔ)之上,36號(hào)文新增了如下不得抵扣進(jìn)項(xiàng)的項(xiàng)目:

非正常損失的不動(dòng)產(chǎn)��,以及該不動(dòng)產(chǎn)所耗用的購(gòu)進(jìn)貨物����、設(shè)計(jì)服務(wù)和建筑服務(wù)��;

非正常損失的不動(dòng)產(chǎn)在建工程所耗用的購(gòu)進(jìn)貨物、設(shè)計(jì)服務(wù)和建筑服務(wù)����;

購(gòu)進(jìn)的貸款服務(wù)、餐飲服務(wù)��、居民日常服務(wù)和娛樂服務(wù)��。其中,納稅人接受貸款服務(wù)向貸款方支付的與該筆貸款直接相關(guān)的投融資顧問費(fèi)��、手續(xù)費(fèi)��、咨詢費(fèi)等費(fèi)用��,其進(jìn)項(xiàng)稅額也不得從銷項(xiàng)稅額中抵扣���。

同時(shí)�,已抵扣進(jìn)項(xiàng)稅額的固定資產(chǎn)����、無形資產(chǎn)或者不動(dòng)產(chǎn)如果發(fā)生不得抵扣進(jìn)項(xiàng)的情形����,應(yīng)按下面公式計(jì)算不得抵扣的進(jìn)項(xiàng)稅額:

不得抵扣的進(jìn)項(xiàng)稅額 = 固定資產(chǎn)�、無形資產(chǎn)或者不動(dòng)產(chǎn)的凈值 * 適用稅率

新取得不動(dòng)產(chǎn)的進(jìn)項(xiàng)抵扣——適用一般計(jì)稅方法的納稅人�����,在2016年5月1日后取得并在會(huì)計(jì)制度上按固定資產(chǎn)核算的不動(dòng)產(chǎn)或者在2016年5月1日后取得的不動(dòng)產(chǎn)在建工程,其進(jìn)項(xiàng)稅額應(yīng)自取得之日起分2年從銷項(xiàng)稅額中抵扣��,第一年抵扣比例為60%���, 第二年抵扣比例為40%�����。

上述政策不適用于房地產(chǎn)開發(fā)企業(yè)自行開發(fā)的房地產(chǎn)項(xiàng)目,以及融資租入的不動(dòng)產(chǎn)��。

d.?建筑服務(wù)特殊規(guī)定

1)?一般納稅人以清包工方式提供的建筑服務(wù)���,可以選擇適用簡(jiǎn)易計(jì)稅方法計(jì)稅�����。

2)?一般納稅人為甲供工程提供的建筑服務(wù)�����,可以選擇適用簡(jiǎn)易計(jì)稅方法計(jì)稅����。

3)?一般納稅人為建筑工程老項(xiàng)目(即開工日期在2016年4月30日前)提供的建筑服務(wù)�����,可以選擇適用簡(jiǎn)易計(jì)稅方法計(jì)稅。

4)?一般納稅人跨縣(市)提供建筑服務(wù)���,適用一般計(jì)稅方法計(jì)稅的�����,應(yīng)以取得的全部?jī)r(jià)款和價(jià)外費(fèi)用為銷售額計(jì)算應(yīng)納稅額��。但應(yīng)以取得的全部?jī)r(jià)款和價(jià)外費(fèi)用扣除支付的分包款后的余額��,按照2%的預(yù)征率在建筑服務(wù)發(fā)生地預(yù)繳稅款后,向機(jī)構(gòu)所在地主管稅務(wù)機(jī)關(guān)進(jìn)行納稅申報(bào)�����。

5)?一般納稅人跨縣(市)提供建筑服務(wù)�����,選擇適用簡(jiǎn)易計(jì)稅方法計(jì)稅的,應(yīng)以取得的全部?jī)r(jià)款和價(jià)外費(fèi)用扣除支付的分包款后的余額為銷售額��,按照3%的征收率計(jì)算應(yīng)納稅額。納稅人應(yīng)按照上述計(jì)稅方法在建筑服務(wù)發(fā)生地預(yù)繳稅款后���,向機(jī)構(gòu)所在地主管稅務(wù)機(jī)關(guān)進(jìn)行納稅申報(bào)。

6)?小規(guī)模納稅人跨縣(市)提供建筑服務(wù)�����,應(yīng)以取得的全部?jī)r(jià)款和價(jià)外費(fèi)用扣除支付的分包款后的余額為銷售額�����,按照3%的征收率計(jì)算應(yīng)納稅額��。納稅人應(yīng)按照上述計(jì)稅方法在建筑服務(wù)發(fā)生地預(yù)繳稅款后,向機(jī)構(gòu)所在地主管稅務(wù)機(jī)關(guān)進(jìn)行納稅申報(bào)����。

e.?不動(dòng)產(chǎn)特殊規(guī)定

結(jié)合房地產(chǎn)行業(yè)的特點(diǎn)和政策過渡的需要����,36號(hào)文對(duì)不動(dòng)產(chǎn)的銷售和租賃作出了不少特殊規(guī)定��,以一般納稅人為例��,這些規(guī)定包括:

不動(dòng)產(chǎn)銷售

1)?一般規(guī)則:

一般納稅人銷售其2016年5月1日后取得或自建的不動(dòng)產(chǎn),應(yīng)適用一般計(jì)稅方法��,以取得的全部?jī)r(jià)款和價(jià)外費(fèi)用為銷售額計(jì)算應(yīng)納稅額;按照5%的預(yù)征率在不動(dòng)產(chǎn)所在地預(yù)繳稅款后��,向機(jī)構(gòu)所在地主管稅務(wù)機(jī)關(guān)進(jìn)行納稅申報(bào)�����。若該不動(dòng)產(chǎn)不屬于自建不動(dòng)產(chǎn),則納稅人在計(jì)算預(yù)繳稅款時(shí)��,以取得的全部?jī)r(jià)款和價(jià)外費(fèi)用減去該項(xiàng)不動(dòng)產(chǎn)購(gòu)置原價(jià)或者取得不動(dòng)產(chǎn)時(shí)的作價(jià)后的余額作為基礎(chǔ)���。

房地產(chǎn)開發(fā)企業(yè)采取預(yù)收款方式銷售所開發(fā)的房地產(chǎn)項(xiàng)目��,在收到預(yù)收款時(shí)按照3%的預(yù)征率預(yù)繳增值稅�����。

2)?過渡規(guī)則:

一般納稅人銷售其2016年4月30日前取得或自建的不動(dòng)產(chǎn)����,可以選擇適用簡(jiǎn)易計(jì)稅方法�,按照5%的征收率計(jì)算應(yīng)納稅額;在不動(dòng)產(chǎn)所在地預(yù)繳稅款后��,向機(jī)構(gòu)所在地主管稅務(wù)機(jī)關(guān)進(jìn)行納稅申報(bào)���。若該不動(dòng)產(chǎn)不屬于自建不動(dòng)產(chǎn),則納稅人在計(jì)算應(yīng)納稅額時(shí)����,以取得的全部?jī)r(jià)款和價(jià)外費(fèi)用減去該項(xiàng)不動(dòng)產(chǎn)購(gòu)置原價(jià)或者取得不動(dòng)產(chǎn)時(shí)的作價(jià)后的余額作為銷售額��。

房地產(chǎn)開發(fā)企業(yè)中的一般納稅人�����,銷售自行開發(fā)的房地產(chǎn)老項(xiàng)目����,可以選擇適用簡(jiǎn)易計(jì)稅方法按照5%的征收率計(jì)稅。

不動(dòng)產(chǎn)經(jīng)營(yíng)租賃

1)?一般規(guī)則:

一般納稅人出租其2016年5月1日后取得的���、與機(jī)構(gòu)所在地不在同一縣(市)的不動(dòng)產(chǎn)��,應(yīng)按照3%的預(yù)征率在不動(dòng)產(chǎn)所在地預(yù)繳稅款后�,向機(jī)構(gòu)所在地主管稅務(wù)機(jī)關(guān)進(jìn)行納稅申報(bào)。

2)?過渡規(guī)則:

一般納稅人出租其2016年4月30日前取得的不動(dòng)產(chǎn)�����,可以選擇適用簡(jiǎn)易計(jì)稅方法,按照5%的征收率計(jì)算應(yīng)納稅額��。納稅人出租其2016年4月30日前取得的與機(jī)構(gòu)所在地不在同一縣(市)的不動(dòng)產(chǎn)���,應(yīng)按照上述計(jì)稅方法在不動(dòng)產(chǎn)所在地預(yù)繳稅款后���,向機(jī)構(gòu)所在地主管稅務(wù)機(jī)關(guān)進(jìn)行納稅申報(bào)。

5.?納稅義務(wù)發(fā)生時(shí)間

36號(hào)文沿用了106號(hào)文對(duì)納稅義務(wù)發(fā)生時(shí)間的規(guī)定���,即納稅人發(fā)生應(yīng)稅行為并收訖銷售款項(xiàng)或者取得索取銷售款項(xiàng)憑據(jù)的當(dāng)天;先開具發(fā)票的�����,為開具發(fā)票的當(dāng)天。另外��,36號(hào)文新增了以下有關(guān)納稅義務(wù)發(fā)生時(shí)間的特別規(guī)定:

1)?納稅人提供建筑服務(wù)�、租賃服務(wù)采取預(yù)收款方式的�,其納稅義務(wù)發(fā)生時(shí)間為收到預(yù)收款的當(dāng)天。

2)?納稅人從事金融商品轉(zhuǎn)讓的�,為金融商品所有權(quán)轉(zhuǎn)移的當(dāng)天��。

3)?納稅人發(fā)生視同銷售服務(wù)��、無形資產(chǎn)或者不動(dòng)產(chǎn)的,其納稅義務(wù)發(fā)生時(shí)間為服務(wù)��、無形資產(chǎn)轉(zhuǎn)讓完成的當(dāng)天或者不動(dòng)產(chǎn)權(quán)屬變更的當(dāng)天�����。

6.?免稅項(xiàng)目

36號(hào)文在免稅項(xiàng)目上的規(guī)定��,基本平移了現(xiàn)行的營(yíng)業(yè)稅免稅政策���,比如醫(yī)療機(jī)構(gòu)提供的醫(yī)療服務(wù)收入、保險(xiǎn)公司開辦的一年期以上人身保險(xiǎn)產(chǎn)品取得的保費(fèi)收入���、金融同業(yè)往來利息收入等都由免征營(yíng)業(yè)稅過渡到免征增值稅����。

7.?跨境服務(wù)項(xiàng)目

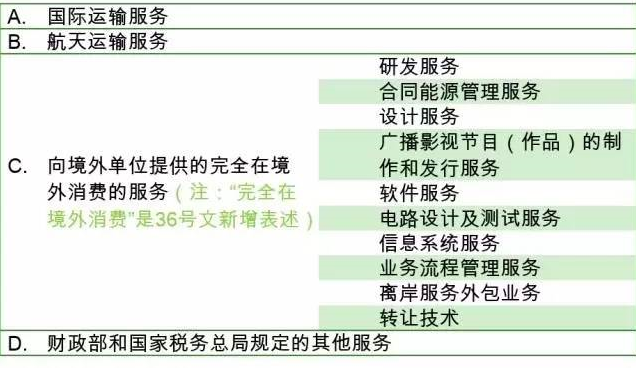

a.?適用零稅率待遇

適用零稅率待遇的跨境應(yīng)稅行為如下表所示。

上述所稱“完全在境外消費(fèi)”��,是指:

服務(wù)的實(shí)際接受方在境外����,且與境內(nèi)的貨物和不動(dòng)產(chǎn)無關(guān)

無形資產(chǎn)完全在境外使用���,且與境內(nèi)的貨物和不動(dòng)產(chǎn)無關(guān)

財(cái)政部和國(guó)家稅務(wù)總局規(guī)定的其他情形

加入“完全在境外消費(fèi)”的表述���,很可能是為了防止將零稅率或免稅待遇授予合同名義上服務(wù)購(gòu)買方是境外單位,但實(shí)際服務(wù)接受方仍為境內(nèi)單位或個(gè)人的情形。

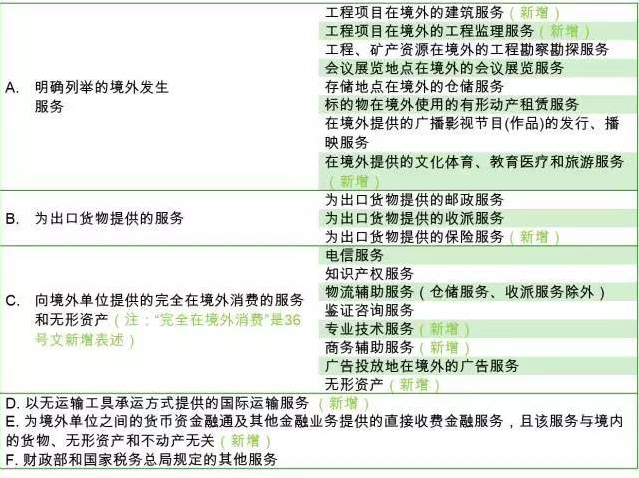

b.?適用免稅待遇

36號(hào)文對(duì)適用免稅的跨境應(yīng)稅行為分為以下類別:

評(píng)論

作為全國(guó)范圍內(nèi)營(yíng)改增的基本法規(guī)�,36號(hào)文不僅對(duì)新納入試點(diǎn)的四大行業(yè)增值稅處理進(jìn)行了明確��,也為目前增值稅范圍內(nèi)的所有納稅人提供了具體的指引�����。我們認(rèn)為該文件在以下方面具有特別重要的意義���。

擴(kuò)大增值稅適用范圍����,明確征收品目

由于所有的營(yíng)業(yè)稅應(yīng)稅項(xiàng)目都已納入增值稅范圍��,因此需要對(duì)適用增值稅的項(xiàng)目作出合理的分類和界定。結(jié)合此前試點(diǎn)所反映的問題��,36號(hào)文對(duì)增值稅應(yīng)稅項(xiàng)目進(jìn)行了較為細(xì)致和全面的梳理�����,并就稅目劃分作出了一些合理的調(diào)整����,以使相關(guān)規(guī)定更符合實(shí)踐的需要�����。

例如����,許多集團(tuán)內(nèi)的投資管理公司會(huì)向集團(tuán)成員企業(yè)提供涵蓋財(cái)務(wù)�����、法務(wù)��、人力資源等方面的綜合性管理服務(wù)�����,對(duì)此類行為是否屬于增值稅應(yīng)稅范疇以及如何進(jìn)行稅目歸類在此前的營(yíng)改增過程中實(shí)踐不一。此次頒布的36號(hào)文在現(xiàn)代服務(wù)類別下新增了商務(wù)輔助服務(wù)的小類��,并在該小類下列入了企業(yè)管理服務(wù),從而對(duì)上述事項(xiàng)進(jìn)行了明確���。同時(shí),為了解決列舉無法窮盡各種具體服務(wù)種類和涵蓋新產(chǎn)生的服務(wù)種類的問題�����,36號(hào)文在部分稅目中增加了具有兜底性質(zhì)的“其他”類子目。

值得注意的是��,現(xiàn)行營(yíng)業(yè)稅稅目對(duì)無形資產(chǎn)的定義范圍在字面上較窄����,僅包括土地使用權(quán)��、商標(biāo)權(quán)����、專利權(quán)����、非專利技術(shù)���、著作權(quán)��、商譽(yù)和自然資源使用權(quán)。因此�,對(duì)于一些新興類型無形資產(chǎn)的銷售(例如網(wǎng)絡(luò)域名、會(huì)員資格等)是否屬于應(yīng)稅項(xiàng)目��,實(shí)踐中往往頗多爭(zhēng)議。有鑒于此�����,這次的營(yíng)改增方案新增了“其他權(quán)益性無形資產(chǎn)”的分類�,并對(duì)該類別下的無形資產(chǎn)作了相當(dāng)寬泛的列舉�����,這將使增值稅的應(yīng)稅范圍得到較大的擴(kuò)展���。

降低全行業(yè)稅負(fù)��,有助推動(dòng)投資

為了貫徹所有行業(yè)稅負(fù)“只減不增”和實(shí)現(xiàn)平穩(wěn)過渡的原則,本次營(yíng)改增擴(kuò)圍在制度設(shè)計(jì)上���,采取了一定的措施��,以實(shí)現(xiàn)降稅效果。

以建筑業(yè)和房地產(chǎn)業(yè)為例��,雖然營(yíng)改增后這兩大行業(yè)將適用11%的增值稅稅率�,相較改革之前的3%和5%的營(yíng)業(yè)稅稅率高出很多�����,但36號(hào)文一方面允許建筑業(yè)和房地產(chǎn)業(yè)相關(guān)納稅人將支付的建筑分包款和土地出讓金從銷售額中予以扣除,并推出預(yù)繳和清算相結(jié)合的增值稅制度以解決房地產(chǎn)開發(fā)企業(yè)可能產(chǎn)生的進(jìn)銷項(xiàng)錯(cuò)配問題����,另一方面針對(duì)2016年4月30日之前的老項(xiàng)目�,制定過渡期政策允許納稅人選擇簡(jiǎn)易計(jì)稅辦法計(jì)繳增值稅,以此消解因稅率升高可能給稅負(fù)帶來的不利影響����。

金融業(yè)和生活服務(wù)業(yè)在營(yíng)改增后將適用6%的增值稅稅率���,相較改革之前3%或5%的營(yíng)業(yè)稅稅率而言��,稅率提高有限。同時(shí)�����,36號(hào)文在很大程度上沿用了目前營(yíng)業(yè)稅政策�,包括保留原有營(yíng)業(yè)稅免稅優(yōu)惠(如金融企業(yè)同業(yè)往來利息收入免稅等)和類似的差額征稅待遇(如金融商品買賣的稅基為賣出價(jià)扣除買入價(jià)后的余額為銷售額等)����。而且考慮到這兩大行業(yè)的納稅人在營(yíng)改增后還將允許抵扣進(jìn)項(xiàng)稅額��,因此預(yù)計(jì)整體上相關(guān)納稅人的綜合稅負(fù)可能受影響不大��。之前業(yè)界曾經(jīng)預(yù)期金融業(yè)和生活服務(wù)業(yè)納稅人可以適用簡(jiǎn)易計(jì)稅方法�����,但36號(hào)文并未納入這一規(guī)定�。這意味著金融業(yè)和生活服務(wù)業(yè)的一般納稅人在營(yíng)改增后必須適用增值稅一般計(jì)稅方式����。這將要求納稅人必須能夠準(zhǔn)確計(jì)算銷項(xiàng)稅額��,并對(duì)增值稅發(fā)票進(jìn)行有效管理����,從而給納稅人的稅務(wù)合規(guī)能力提出挑戰(zhàn)����。

上述四大行業(yè)的上下游環(huán)節(jié)也將有望從此次營(yíng)改增擴(kuò)圍中直接或間接受益。尤其是四大行業(yè)的下游企業(yè)����,可以有機(jī)會(huì)從其處于四大行業(yè)內(nèi)的供應(yīng)商獲得可供抵扣的進(jìn)項(xiàng)稅額,從而降低其自身稅負(fù)�����。此次營(yíng)改增全面推開方案中最引人關(guān)注的一大亮點(diǎn)就是將新增不動(dòng)產(chǎn)所含增值稅納入抵扣范圍��。此前業(yè)界預(yù)期抵扣年限可能設(shè)在20年�����,即每年抵扣新增不動(dòng)產(chǎn)進(jìn)項(xiàng)稅額的5%��;但36號(hào)文規(guī)定抵扣年限僅為2年�����,第一年抵扣60%, 第二年抵扣40%�����,抵扣年限大大短于此前的普遍預(yù)期���,足見政府對(duì)確保各行業(yè)減稅的措施力度之大。這一政策的推出����,預(yù)期將對(duì)商業(yè)地產(chǎn)的投資起到鼓勵(lì)作用��。

雖然此次營(yíng)改增的全面推開是一大利好,但考慮到當(dāng)前經(jīng)濟(jì)業(yè)態(tài)的復(fù)雜與多變��,這次頒布的營(yíng)改增實(shí)施方案還將接受現(xiàn)實(shí)的考驗(yàn)���,在其實(shí)施過程中可能還會(huì)出現(xiàn)有待改進(jìn)之處。同時(shí)���,國(guó)內(nèi)現(xiàn)行的增值稅稅率級(jí)次較多���,這在理論上也可能影響增值稅中性作用的發(fā)揮。因此�����,下一步營(yíng)改增的進(jìn)展仍值得業(yè)界保持密切關(guān)注����。

建議

鑒于營(yíng)改增試點(diǎn)即將在不到一個(gè)半月的時(shí)間內(nèi)在全國(guó)范圍內(nèi)全面推開����,建筑業(yè)、房地產(chǎn)業(yè)����、金融業(yè)和生活服務(wù)業(yè)的企業(yè)一直是營(yíng)業(yè)稅納稅人,現(xiàn)在需要在短時(shí)間內(nèi)完成從營(yíng)業(yè)稅到增值稅的過渡�����,時(shí)間非常緊迫�����。我們建議企業(yè)應(yīng)采取以下措施:

盡快進(jìn)行增值稅合規(guī)工作的準(zhǔn)備,包括制定增值稅申報(bào)和發(fā)票管理的流程��,進(jìn)行相關(guān)財(cái)務(wù)和稅務(wù)人員的培訓(xùn)���;

對(duì)企業(yè)的系統(tǒng)進(jìn)行調(diào)整,適應(yīng)增值稅的核算和申報(bào)要求���;

復(fù)核企業(yè)的商業(yè)合同,重新審視定價(jià)政策;

根據(jù)政策�,具體分析公司的業(yè)務(wù)模式和組織架構(gòu)�����,判斷是否需要進(jìn)行調(diào)整�����;

理解新規(guī)并積極利用新規(guī)的優(yōu)惠政策使企業(yè)獲益��;

對(duì)法規(guī)尚未明確的問題����,及時(shí)向稅務(wù)機(jī)關(guān)和專業(yè)機(jī)構(gòu)咨詢�����。

上述四個(gè)行業(yè)以外的企業(yè)也需要判斷自己業(yè)務(wù)上下游企業(yè)在營(yíng)改增中受到的影響,復(fù)核供應(yīng)鏈����,與供應(yīng)商和客戶進(jìn)行充分的溝通�。

附件: 稅目分類列示表