營改增后��,企業(yè)雇傭個(gè)人勞務(wù)稅咋繳���?票咋開�?

在營改增前,企業(yè)雇傭個(gè)人勞務(wù)為企業(yè)提供服務(wù)�,如果個(gè)人勞務(wù)屬于營業(yè)稅的應(yīng)稅范圍�,例如,單位聘請(qǐng)專家到企業(yè)講課或臨時(shí)使用一些臨時(shí)用工等��,可以由個(gè)人或企業(yè)到稅務(wù)機(jī)關(guān)代開營業(yè)稅發(fā)票�,扣繳個(gè)人所得稅、營業(yè)稅及相應(yīng)附加稅后����,企業(yè)憑稅務(wù)機(jī)關(guān)代開的營業(yè)稅發(fā)票列支勞務(wù)費(fèi)用�。

營改增后���,這些個(gè)人勞務(wù)應(yīng)繳增值稅。企業(yè)經(jīng)常面臨下面這些問題:

計(jì)算個(gè)人所得稅基數(shù)為不含稅價(jià)

《財(cái)政部���、國家稅務(wù)總局關(guān)于營改增后契稅�、房產(chǎn)稅����、土地增值稅、個(gè)人所得稅計(jì)稅依據(jù)問題的通知》(財(cái)稅〔2016〕43號(hào))規(guī)定��,個(gè)人轉(zhuǎn)讓房屋的個(gè)人所得稅應(yīng)稅收入不含增值稅,其取得房屋時(shí)所支付價(jià)款中包含的增值稅計(jì)入財(cái)產(chǎn)原值��,計(jì)算轉(zhuǎn)讓所得時(shí)可扣除的稅費(fèi)不包括本次轉(zhuǎn)讓繳納的增值稅。個(gè)人出租房屋的個(gè)人所得稅應(yīng)稅收入不含增值稅����,計(jì)算房屋出租所得可扣除的稅費(fèi)不包括本次出租繳納的增值稅�。個(gè)人轉(zhuǎn)租房屋的�����,其向房屋出租方支付的租金及增值稅額���,在計(jì)算轉(zhuǎn)租所得時(shí)予以扣除�。免征增值稅的�,確定計(jì)稅依據(jù)時(shí)��,成交價(jià)格��、租金收入�、轉(zhuǎn)讓房地產(chǎn)取得的收入不扣減增值稅額。在計(jì)征上述稅種時(shí)�����,稅務(wù)機(jī)關(guān)核定的計(jì)稅價(jià)格或收入不含增值稅�。

財(cái)稅〔2016〕43號(hào)文件雖未列舉“個(gè)人勞務(wù)”個(gè)人所得稅應(yīng)稅收入是否不含增值稅,但明確規(guī)定�����,在計(jì)征個(gè)人所得稅時(shí)�,稅務(wù)機(jī)關(guān)核定的計(jì)稅價(jià)格或收入不含增值稅�。因此企業(yè)計(jì)算個(gè)人所得稅基數(shù)應(yīng)是個(gè)人勞務(wù)的不含增值稅額。

個(gè)人勞務(wù)繳納個(gè)稅的計(jì)算方法

《財(cái)政部�、國家稅務(wù)總局關(guān)于全面推開營業(yè)稅改征增值稅試點(diǎn)的通知》(財(cái)稅〔2016〕36號(hào))規(guī)定�,在中華人民共和國境內(nèi)銷售服務(wù)��、無形資產(chǎn)或者不動(dòng)產(chǎn)的單位和個(gè)人����,為增值稅納稅人�����,應(yīng)當(dāng)按照本辦法繳納增值稅��,不繳納營業(yè)稅�。納稅人分為一般納稅人和小規(guī)模納稅人���,年應(yīng)稅銷售額超過規(guī)定標(biāo)準(zhǔn)的其他個(gè)人不屬于一般納稅人��。所以��,個(gè)人只能是小規(guī)模納稅人�,稅率3%��。

財(cái)稅〔2016〕36號(hào)文件附件1規(guī)定,個(gè)人發(fā)生應(yīng)稅行為的銷售額未達(dá)到增值稅起征點(diǎn)的����,免征增值稅;達(dá)到起征點(diǎn)的��,全額計(jì)算繳納增值稅��。增值稅起征點(diǎn)不適用于登記為一般納稅人的個(gè)體工商戶。增值稅起征點(diǎn)幅度如下:(一)按期納稅的���,為月銷售額5000元~20000元(含本數(shù))��。(二)按次納稅的����,為每次(日)銷售額300元~500元(含本數(shù))。

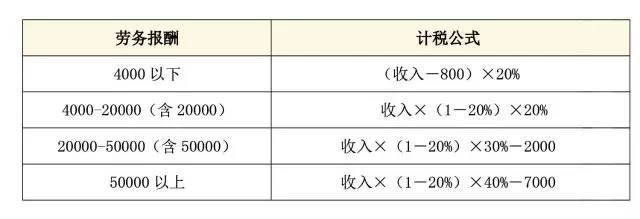

個(gè)人所得稅法規(guī)定�,勞務(wù)報(bào)酬所得���、稿酬所得�����、特許權(quán)使用費(fèi)所得��、財(cái)產(chǎn)租賃所得�,每次收入不超過4000元的�����,減除費(fèi)用800元�;4000元以上的��,減除20%的費(fèi)用��,其余額為應(yīng)納稅所得額。勞務(wù)報(bào)酬所得�����,適用比例稅率��,稅率為20%����。對(duì)勞務(wù)報(bào)酬所得一次收入畸高的,可以實(shí)行加成征收��。

按以上規(guī)定,稅法所說的勞務(wù)報(bào)酬計(jì)稅公式如下表所示:(單位:元)

例:企業(yè)雇傭臨時(shí)勞務(wù)給企業(yè)做宣傳�����,談好月稅后酬金35000元,企業(yè)代扣代繳各項(xiàng)稅金�����。

設(shè):該筆酬金稅前金額為X

則:個(gè)人應(yīng)繳增值稅=X÷(1+3%)×3%

個(gè)人應(yīng)繳城建稅=X÷(1+3%)×3%×7%

個(gè)人應(yīng)繳個(gè)人所得稅=[X÷(1+3%)]×(1-20%)×30%-2000

《財(cái)政部��、國家稅務(wù)總局關(guān)于擴(kuò)大有關(guān)政府性基金免征范圍的通知》(財(cái)稅〔2016〕12號(hào))規(guī)定:將免征教育費(fèi)附加、地方教育附加�、水利建設(shè)基金的范圍,由現(xiàn)行按月納稅的月銷售額或營業(yè)額不超過3萬元(按季度納稅的季度銷售額或營業(yè)額不超過9萬元)的繳納義務(wù)人����,擴(kuò)大到按月納稅的月銷售額或營業(yè)額不超過10萬元(按季度納稅的季度銷售額或營業(yè)額不超過30萬元)的繳納義務(wù)人。

因此該例免征教育費(fèi)附加�����、地方教育附加��、水利建設(shè)基金��。

由于稅后報(bào)酬=稅前報(bào)酬-應(yīng)繳增值稅-應(yīng)繳城建稅-應(yīng)繳個(gè)人所得稅�,故:

35000=X-X÷(1+3%)×3%×(1+7%)-[X÷(1+3%)×(1-20%)×30%-2000]

求出:X=44847.61���,即個(gè)人提供勞務(wù),如果稅后報(bào)酬是35000元�,則倒推到稅前報(bào)酬為44847.61元。

應(yīng)繳增值稅=44847.61÷(1+3%)×3%=1306.24(元)

應(yīng)繳城建稅=1306.24×7%=91.44(元)

應(yīng)繳個(gè)人所得稅=44847.61÷(1+3%)×(1-20%)×30%-2000=8449.93(元)

稅后酬金=44847.61-1306.24-91.44-8449.93=35000(元)�����。

會(huì)計(jì)處理如下:

按本例�,企業(yè)收到發(fā)票,支付勞務(wù)報(bào)酬�����,會(huì)計(jì)處理如下:(單位:元)

借:銷售費(fèi)用 35000

貸:銀行存款 35000

借:銷售費(fèi)用 9847.61

貸:現(xiàn)金(交稅) 9847.61

辦理繳納稅款與開票業(yè)務(wù)

由于增值稅在國稅繳納�����,個(gè)人所得稅在地稅繳納,以上稅金既可以個(gè)人帶身份證及與企業(yè)簽訂的勞務(wù)協(xié)議或合同到國稅代開增值稅普通發(fā)票并繳納�,也可以由企業(yè)帶勞務(wù)者個(gè)人身份證復(fù)印件及企業(yè)與勞務(wù)提供者簽的勞務(wù)協(xié)議或合同到國稅代開增值稅普通發(fā)票并繳稅���,發(fā)票交給企業(yè)作為勞務(wù)支出的憑證。

同時(shí)�����,企業(yè)還要代扣代繳個(gè)人所得稅�,當(dāng)然,個(gè)人也可以自行申報(bào)繳納�����。企業(yè)代繳個(gè)人所得稅時(shí)����,企業(yè)需要填報(bào)個(gè)人所得稅明細(xì)申報(bào)表��,注意:項(xiàng)目選為“勞務(wù)”,人員選“非本單位”即可��。

個(gè)人是否能夠代開增值稅專用發(fā)票���?《國家稅務(wù)總局關(guān)于印發(fā)〈稅務(wù)機(jī)關(guān)代開增值稅專用發(fā)票管理辦法(試行)〉的通知》(國稅發(fā)〔2004〕153號(hào))規(guī)定�����,本辦法所稱增值稅納稅人是指已辦理稅務(wù)登記的小規(guī)模納稅人(包括個(gè)體經(jīng)營者)以及國家稅務(wù)總局確定的其他可予代開增值稅專用發(fā)票的納稅人。

另外��,《國家稅務(wù)總局關(guān)于營業(yè)稅改征增值稅委托地稅局代征稅款和代開增值稅發(fā)票的通知》(稅總函〔2016〕145)規(guī)定���,納稅人銷售其取得的不動(dòng)產(chǎn)和其他個(gè)人出租不動(dòng)產(chǎn),申請(qǐng)代開發(fā)票的�,由代征稅款的地稅局代開增值稅專用發(fā)票或者增值稅普通發(fā)票����。

根據(jù)上述規(guī)定�����,營改增后�,除將不動(dòng)產(chǎn)出租或銷售給一般納稅人,個(gè)人到稅務(wù)機(jī)關(guān)只能申請(qǐng)代開增值稅普通發(fā)票���,不能申請(qǐng)代開增值稅專用發(fā)票���。